En el menú CAJA despliega lo siguiente:

Después que se ha hecho la apertura de caja se puede ingresar a

Cobranzas de recibos que ya se hallan registrados de algún modo en el sistema, o bien que otra área ya los ha emitido, identificándose por el ID del recibo o liquidación o leyendo el código de barras respectivo. Un claro ejemplo puede ser recibos de multas o cualquier tipo de tributo o convenio.

El sistema al imprimir comprobantes incorpora un código de barras (cód. internos o cód. habilitados para la cobranza vía bancaria).

En dicha ventana se puede elegir: recibos o liquidaciones, para ambos se realiza en forma automática e inmediata el control de vencimientos y tasas a aplicar para el caso de ya vencidos.

El sistema presenta una pantalla que controla el medio por el que se cobra y los vueltos para los casos que correspondiera.

En esta selección se presentan los siguientes botones:

detalla los datos de los recibos cobrados.

detalla los datos de los recibos cobrados.

define configuraciones sobre las liquidaciones cobradas.

define configuraciones sobre las liquidaciones cobradas.

muestra los medios con los que cobró recibos y/o liquidaciones.

muestra los medios con los que cobró recibos y/o liquidaciones.

“Recibos de contado (cajas)” se utiliza para emitir recibos de eventuales, son aquellos que se emiten en el momento de abonarlos y son por única vez cuando acontece el hecho; poseen la misma modalidad. Se emiten, se cobran, se registran. Un ejemplo puede ser un sellado, un gasto administrativo por carnet de conducir, etc. Cada sector los emite y quedan activos para que el cajero los pueda cobrar.

También existe la posibilidad de que sea el cajero quien emita estos comprobantes (no recomendada por la demora en las cajas y por la intención de que el cajero solamente se dedique a cobrar).

El cajero o un supervisor (quien cuente con el permiso) podrá borrar el comprobante que necesite (se debe otorgar el permiso a quien corresponda).

Cuando el cajero cuenta con el permiso el sistema no solicita ningún permiso.

Cuando el supervisor es el responsable del borrado, al querer anularlo solicita el nombre de usuario y el password de éste.

Para ello es necesario posicionarse sobre el comprobante y cambiarlo de ESTADO. Se anula y junto a ello se borra el medio de cobro respectivo. Como consecuencia, para el caso de realizar el cobro de ese comprobante anulado, DEBE volver a hacer la operatoria nuevamente.

En el cierre de caja figurarán los datos sobre la cobranza, los medios, el asiento correspondiente y por último figurarán los recibos borrados.

El sistema desactiva los comprobantes borrados pero deja constancia de los dichos movimientos.

Al abrir la caja inicia sus saldos, o sea que no arrastra saldos de días anteriores, dado que al final del día se debe hacer “cierre de caja”. Antes de realizar esta tarea el cajero debe controlar que los números se encuentren conciliados, o sea que los reportes y resúmenes que emite el sistema coincidan con la recaudación, la cual debe destinarse a las cuentas bancarias respectivas (para el caso seleccionado con cierre cero). Por este motivo el saldo DEBE ser “cero”. Como consecuencia de esta operatoria la recaudación tiene su contrapartida en los depósitos del día perteneciente a cada caja. En el caso de cierre NO cero, se realiza el cierre, quedando el importe recaudado en el saldo de la cuenta imputable respectiva. El paso correspondiente a depósitos o uso del dinero o medios recaudados es utilizado por el responsable de tesorería, quien se encarga de administrar el uso de dicha disponibilidad.

También realiza los registros correspondientes sobre los cargos que posee cada tributo. De esta manera, surgen distintos reportes que serán utilizados oportunamente.

El sistema asume por defecto que el ingreso de recaudación es en efectivo, en caso de ser otro medio se lo debe registrar y elegir. Un reporte de cobranza puede ser el siguiente:

En cuanto a los pagos en término y fuera de término, el sistema realiza los cálculos que corresponden y por lo tanto acepta los pagos, o NO los permite en el caso que se hallen vencidos los plazos. Una vez vencidos los plazos se debe emitir un nuevo comprobante en el que figura la actualización a la fecha de pago. Este cálculo lo hace automáticamente y la contabilización de esto es de igual forma. Por esta razón, las entidades recaudadoras no pueden cobrar fuera de los plazos que se hallen registrados en la boleta.

En el caso de que el contribuyente haya impreso vía on-line su boleta, el sistema prevé de extender el plazo de pago dos días posteriores a la fecha de impresión para otorgar tiempo, con los intereses calculados en forma automática. De esta manera la entidad recaudadora si puede realizar la cobranza de dicho tributo.

Si bien estas tareas pertenecen específicamente al módulo tributario, es esencial tener el conocimiento para los manejos propios de las cajas y sus conceptos.

De igual manera actúa para el ingreso de todos los tributos, convenios, eventuales, etc.

Al final de cada día, luego del cierre de caja se emiten los reportes de cierre, en los cuales se justifican los movimientos de ingreso y egreso de los medios de pago.

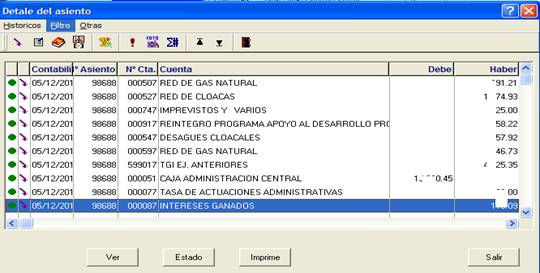

Se puede observar en el gráfico que en el cierre de caja se registra en forma automática el asiento correspondiente

Los sobrantes y faltantes de caja son los comodines necesarios para que el cajero al final del día, y luego de conciliar la caja con lo recaudado, si hubiese diferencias y con las autorizaciones correspondientes puedan cerrar la caja. Estos comodines son parte de ciertos reportes que el supervisor del área puede utilizar para reflejar las funciones de cada operario o cajero.

A su vez este módulo se halla con una auditoría automática en su totalidad. De esta manera el supervisor o personal jerárquico a cargo tiene el control de todas las tareas que realizan los empleados cajeros del municipio, hallando soluciones y confianza en las tareas que se desempeñan y en la información que el sistema suministra.

Created with the Personal Edition of HelpNDoc: Full-featured multi-format Help generator