CONTABILIZACION REQUERIMIENTOS AUTOMÁTICOS DE SUELDOS

Una vez que en PERSONAL se dieron de alta las cuentas de entidades para pago requerimientos de sueldos.

(Previa consulta con contabilidad para saber cuáles son estas entidades y si a una misma entidad se le paga más de un concepto

y lleva otra imputación deberán definir como llamarla) *

Se carga con un número, como por ejemplo: 5-204, 5-205, 5-206…

Con AGREGAR cargamos estos "Proveedores" (Entidades de aportes y retenciones de sueldos).

Nos puede mostrar la siguiente llamada de atención:

ACEPTAR y seguimos.

Abrimos la solapa de datos Proveedor y colocamos la imputación contable del pasivo: ..... A PAGAR

EJ: 792,802,812,822…

Colocar además las retenciones en “0” cero

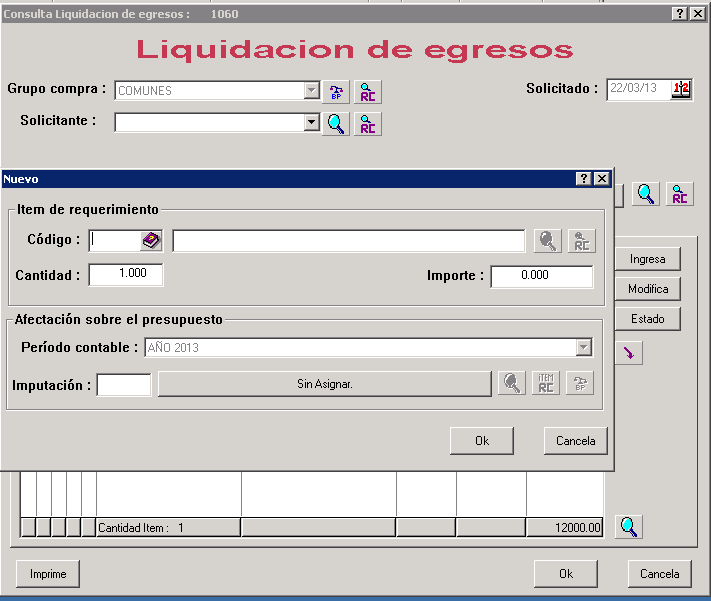

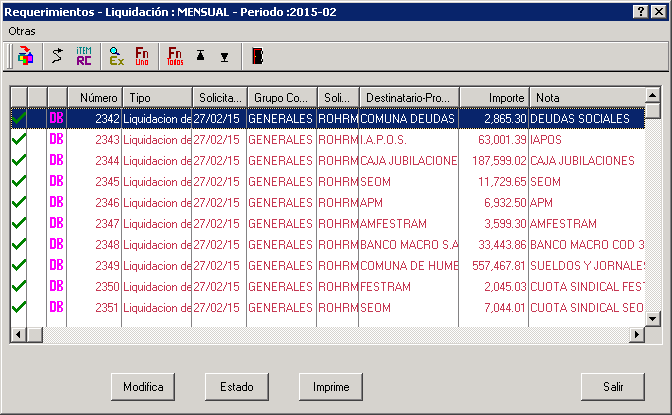

Una vez generado el requerimiento lo encontraremos en

Afectación definitiva, para colocarles las cuentas contables contra los que va imputados (como hacemos con los artículos en una compra común y corriente)

Con el botón Ingresa

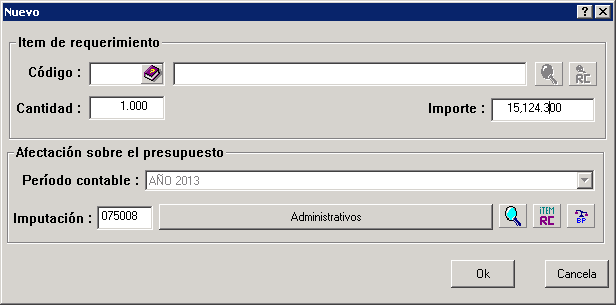

Ejemplo: 75008,75018,75028

En la mayoría de los casos son varias cuentas:

algunos municipios usan una cuenta como sueldos o asignaciones y otros lo abren en muchas cuentas:

administrativos, profesionales, autoridades de gobierno, etc

(existen reportes en sueldos o la posibilidad de hacerlos a medida, para conocer los totales por cada imputación y la sumatoria de estos)

Ejemplo de EXCEL

Totales por cuenta imputable |

Cantidad |

||||

075008 |

132,00 |

49.961,99 |

|||

075018 |

47,00 |

18.192,26 |

|||

075028 |

13,00 |

5.203,02 |

|||

075058 |

111,00 |

31.320,78 |

|||

075048 |

87,00 |

28.661,48 |

|||

075078 |

4,00 |

1.174,69 |

|||

075038 |

32,00 |

9.573,59 |

|||

075068 |

8,00 |

4.004,77 |

|||

075128 |

1,00 |

220,32 |

|||

435,00 |

148.312,90 |

||||

Una vez cargadas las imputaciones, los requerimientos quedan listos para pagar, generando en cada proceso en proveedores y tesorería los asientos automáticos correspondientes de acuerdo a las imputaciones que les asignamos.

Podrán existir asientos manuales en caso que deseen dejar asentado el monto que conforma el total de sueldos definiendolo según:

básico

horas extras

adic. no remunerativos

otras sumas remunerativas

etc.

Para estos asientos la información se puede tomar de otros reportes ya definidos o que se definan tomando los datos de la liquidación de sueldos, para lo que tendrán que trabajar en conjunto cómputos, personal y contaduría, hasta dejar definidos estos reportes fundamentales para la contabilización.

*Cuando a un mismo proveedor se le pagan varios conceptos diferentes y es conveniente para la contabilidad que tengan imputaciones distintas, debemos cargar en proveedores esta misma entidad, definiéndola como por ejemplo:

IAPOS – aportes

IAPOS – sistema solidario

IAPOS - retenciones

Para poder asignarle la imputación que le corresponda a cada uno

IAPOS a pagar cta 802

IAPOS sistema solidario cta 812

IAPOS patronales a pagar cta 972

en este caso elegimos cuentas de un municipio “x” para ejemplificarlo

Created with the Personal Edition of HelpNDoc: Easily create Web Help sites