EN SUELDOS

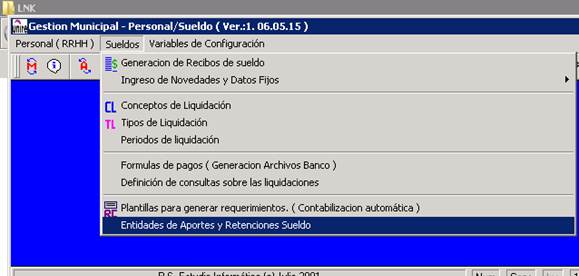

Comenzamos cargando todas las entidades a las que les realizamos aportes y retenciones, inclusive al Municipio al que debemos cancelar el requerimientos de sueldos líquidos (que depositamos a los empleados), adelantos (que descontamos en sueldos), tasa municipal, convenio u otros.

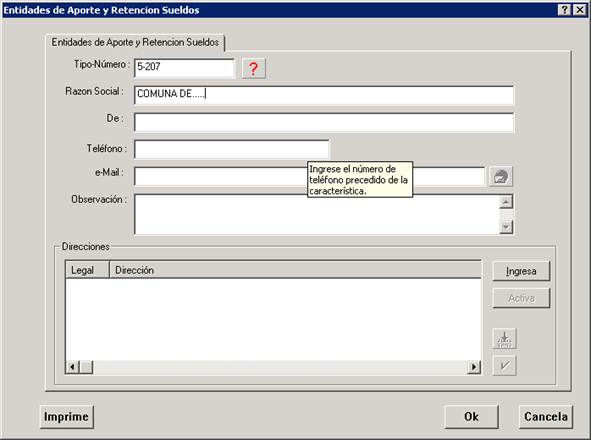

Ingresamos en Entidades de Aportes y Retenciones de Sueldo

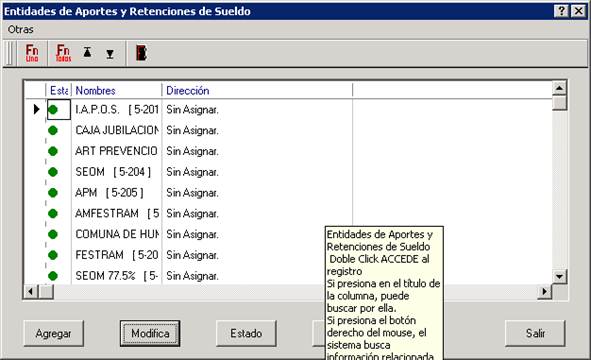

Aquí nos muestra las cargadas en un Municipio ejemplo

Con agregar cargo una nueva, el número de CUIT es sólo a los fines que me deje seguir cargando

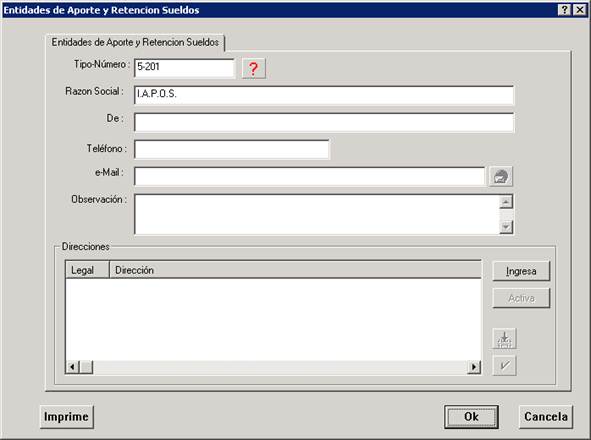

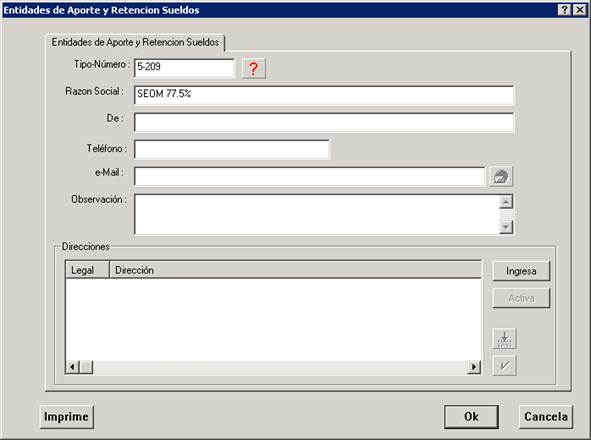

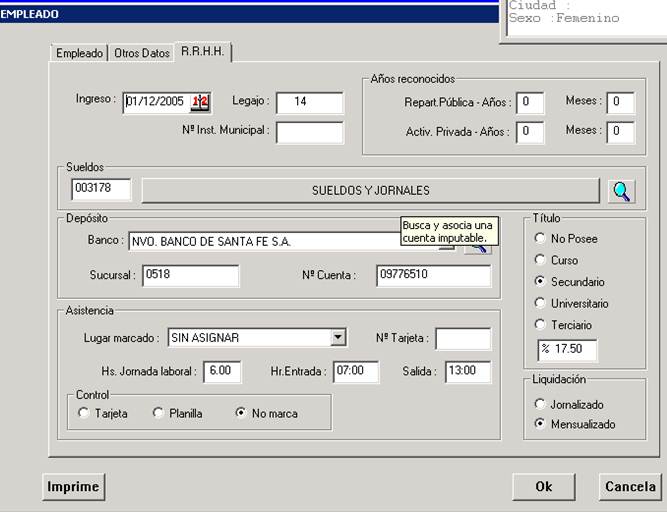

Se carga el título, con la consideración que deba hacerse, para diferenciar algún aporte determinado, en este caso 77,5%

Lo que decíamos también debe cargarse el municipio o la comuna

Cuando tengo cargados todos las entidades, también deben cargarse como proveedores (ver manual en

http://www.psei.esy.es/PROVE/CARGA%20ENTIDADES%20PARA%20REQUERIMIENTOS%20AUTOMATICOS%20DE%20SUELDOS.htm

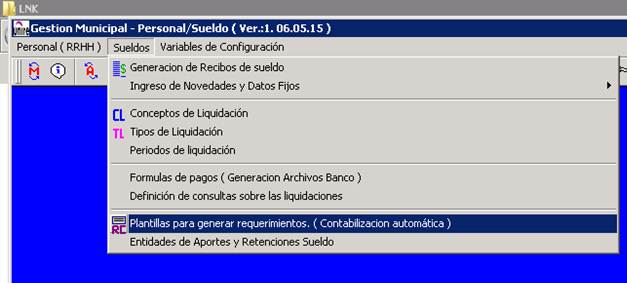

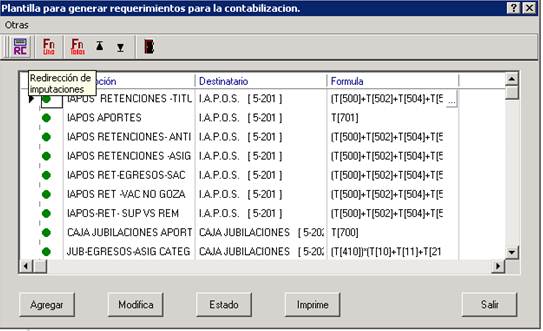

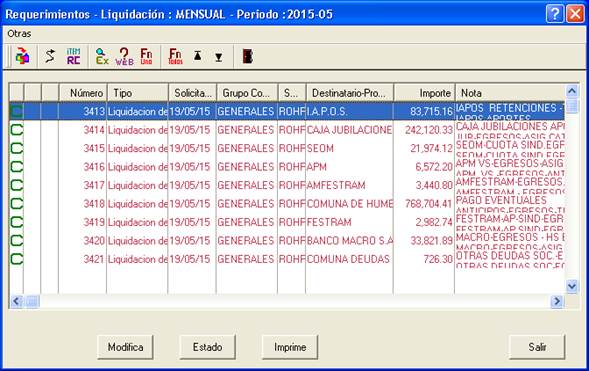

Paso a generar las plantillas de requerimientos de contabilización automática.

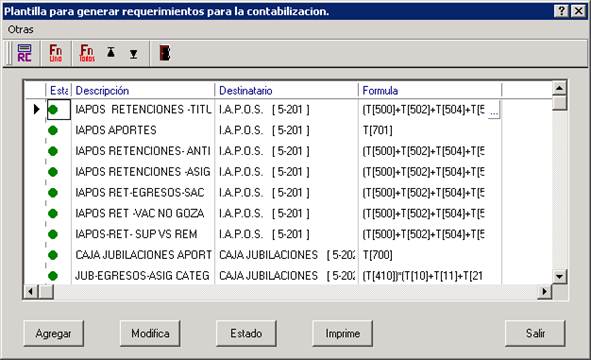

AQUÍ vemos las cargadas en el municipio ejemplo

Si abrimos una de ellas vemos una de las retenciones IAPOS y un concepto que pagan por el que hacen la diferenciación,

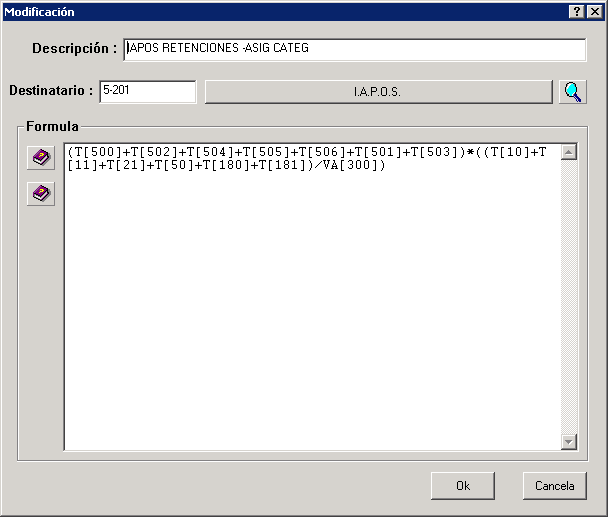

En este caso ASIGNACIÓN DE CATEGORIA

Puede inclusive existir una división dentro de asignación de categoría como ser Asignación Categoría Administrativos, Profesionales, Técnicos, Mantenimiento y Producción, Autoridades de Gobierno, Contratados, etc. (deberán trabajar en conjunto contaduría, personal y cómputos)

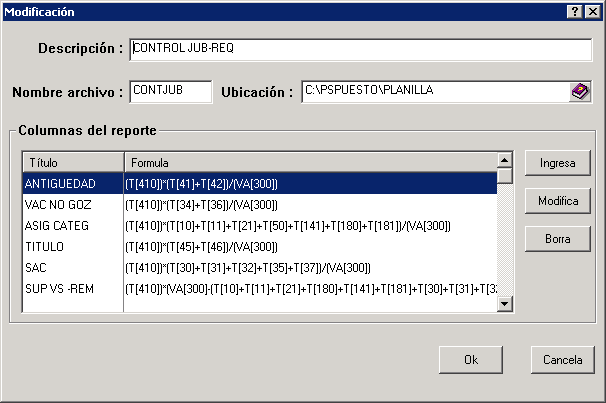

En todos los casos se considerarán los conceptos que intervienen en ASIGNACIÓN DE CATEGORÍA y la formula resultará de analizar el resultado que se busca, es decir si va sobre una clasificación de los empleados: administrativos, profesionales, técnicos y otros, deben cargarse en recursos humanos los empleados con la imputación correspondiente. En el ejemplo se muestra una cuenta genérica como sueldos y jornales, debe colocarse la cuenta de egresos que corresponda si se diferencian los empleados, tal como lo describimos anteriormente.

En el caso de que se establezcan las clasificaciones citadas, por ejemplo si el empleado se define como administrativo y la cuenta contable de egresos es 075008

podemos

IIF(VA[84]='075008',(T[500]+ T[501]+ T[502]+ T[503]+ T[504]+ T[505]+ T[506])*(T[10]+T[11]+T[21]+T[50]+T[180]+T[181])/(VA[300]),0)

La fórmula es la misma pero se establece que tome unicamente a los definidos en recursos humanos como administrativos con la imputación 075008

SI SON VARIAS LAS IMPUTACIONES QUE SE INCLUYEN POR EJEMPLO EN PLANTA PERMANENTE: administrativos, técnicos, Mantenimiento y producción, la fórmula permite buscar distintas imputaciones que incluimos en la fórmula

IIF(VA[84]='075008'.OR. VA[84]='075018'.OR. VA[84]='075028'.OR. VA[84]='075038'.OR. VA[84]='075048'.OR. VA[84]='075058',T[410]*(T[34]+T[40]+T[45]+T[50]+T[82]+T[88]+T[142]+T[143]+T[170]+T[182])/(VA[300]),0)

Las retenciones de ley (IAPOS, Caja Jubilaciones, Sindicato y otros) en la fórmula se dividen por VA[300](TOTAL CONCEPTOS REMUNERATIVOS) Ya que el importe de JUBILACION en este caso en un porcentaje sobre los conceptos remunerativos únicamente.

Ejemplo: (T[410])*(T[34]+T[35]+T[36]+T[37])/(VA[300])

EN EL CASO DE OTRAS RETENCIONES VARIAS (cuotas créditos, anticipos, varios) se dividen por la sumatoria de VA[300]+VA[301] (totales remunerativo y no remunerativo)

Ejemplo: (T[554])*(T[45]+T[46])/(VA[300]+VA[301])

Todos los conceptos que se descuentan se van realizando de la misma manera teniendo en cuenta la clasificación que hizo el municipio, es decir:

Puede ser una clasificación simple: TITULO, ANTIGÜEDAD, ASIGNACIÓN CATEGORÍA, ASIGNACIONES FAMILIARES, HORAS EXTRAS, SUPLEMENTOS VARIOS, SAC, …

O más compleja

Dentro de:

Asignación categoría: Administrativos, Profesionales, Técnicos, Mantenimiento y producción, ….

Bonificaciones y sumas remunerativas: bonificaciones y sumas rem Planta permanente, bonificaciones y sumas rem Planta no permanente

Sueldo anual complementario: SAC planta perm., SAC planta no permanente

Bonificaciones y sumas no remunerativas: Bonif y sumas no rem planta perm., bonif y sumas no rem planta no perm

Horas extraordinarias al 50%: horas al 50% planta perm, horas al 50% planta no perm

Y así de igual forma con horas extras al 100%, salario familiar, ayuda escolar, contribuciones sociales, netos a pagar.

PARA EL CASO DE LOS SUELDOS NETOS (sueldo líquido) LA FÓRMULA VARIA YA QUE DEBEMOS CONSIDERAR EL TOTAL DE LOS CONCEPTOS Y LO QUE RETUVIMOS

(T[10]+T[11]+T[21]+T[50]+T[180]+T[181])

-((T[410]+T[500]+T[501]+T[506]+T[507]+T[509]+T[510]+T[416])*(T[10]+T[11]+T[21]+T[50]+T[180]+T[181])/(VA[300]))

-((T[579]+T[508]+T[554]+T[457]+T[470]+T[417]+T[581])*(T[10]+T[11]+T[21]+T[50]+T[180]+T[181])/(VA[300]+VA[301]))

A LOS TOTALES DE LOS CONCEPTOS LES DESCONTAMOS LAS RETENCIONES QUE VAN SOBRE LOS REMUNERATIVOS Y TAMBIÉN LES DESCONTAMOS LAS RETENCIONES SOBRE REMUNERATIVOS Y NO REMUNERATIVOS

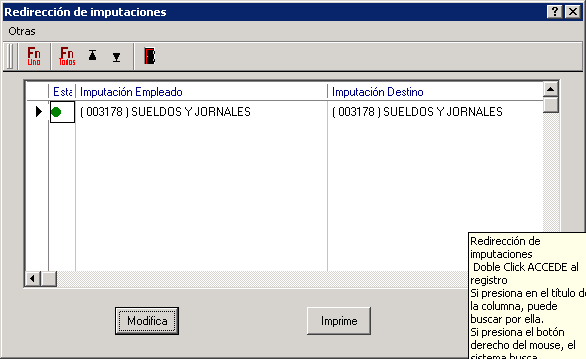

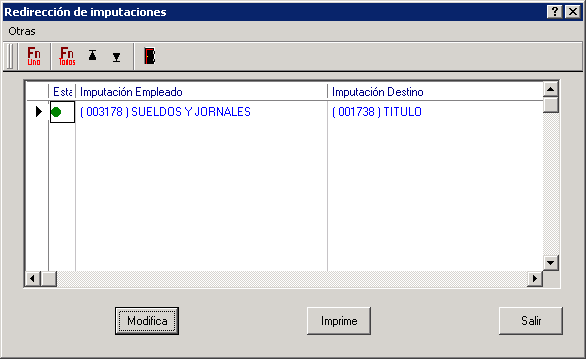

Una vez definidas todas las fórmulas debemos redireccionar las imputaciones, ya que sabemos en RRHH determinaron una imputación para cada empleado, puede ser simplemente una igual para todas (como en el ejemplo) o puede ser una distinta para cada empleado, dependiendo si es administrativo, etc.

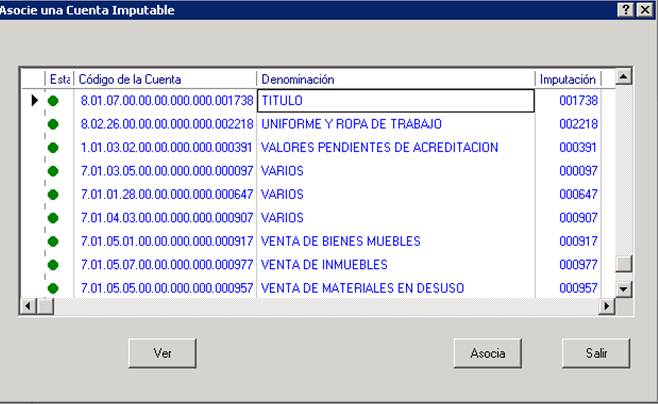

Aquí vemos la imputación del empleado y la de destino antes de ser modificada

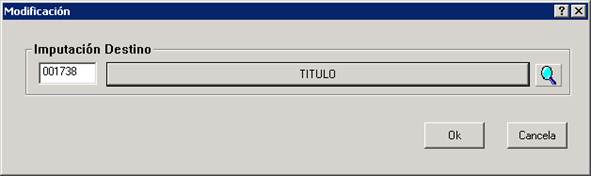

La redirecciono a título

Al darle ok me muestra la cuenta destino, que una vez procesado el requerimiento participará del asiento correspondiente

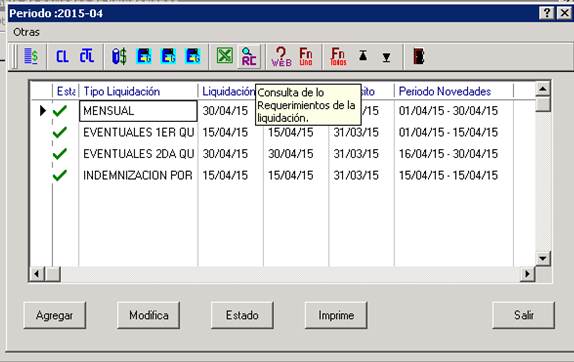

Una vez terminados con los cambios de imputaciones, y que en proveedores se hayan cargados las entidades como proveedores, asignándoles la cuenta contable a pagar que corresponda, podemos cerrar el tipo de liquidación y se generarán automáticamente los requerimientos para ser procesados en proveedores y tesorería y originar automáticamente todos los asientos de sueldos correspondientes.

IMPORTANTE

Para realizar pruebas que no incidan en proveedores, (ya que cuando se están preparando los requerimientos, si se cierra algún tipo de liquidación se generarán los requerimientos que estén activos) se debería trabajar en reportes, y viendo en los excel los resultados.

Aquí se pueden armar todas las formulas en conjunto, en las plantillas de requerimiento va una por concepto.

al ejecutar todos los excel podremos ver los totales y controlarlos con los totales de la liquidación que estamos usando como testigo.

Otra de las formas es preparar un demo y trabajar directamente en él, con un período anterior, cuyos totales nos sirvan para controlar los que logramos a través de los requerimientos.

Created with the Personal Edition of HelpNDoc: Full-featured Documentation generator